近日,多家公募基金,因与无资质的互联网大V进行合作营销,而遭到监管处罚,此事件在基金行业引发剧烈震荡,在自媒体圈也引发剧烈震荡,被部分从业者形容为基金营销领域的“双减”政策落地,直接冲击了近年来快速膨胀的线上基金带货生态。

监管重拳出击

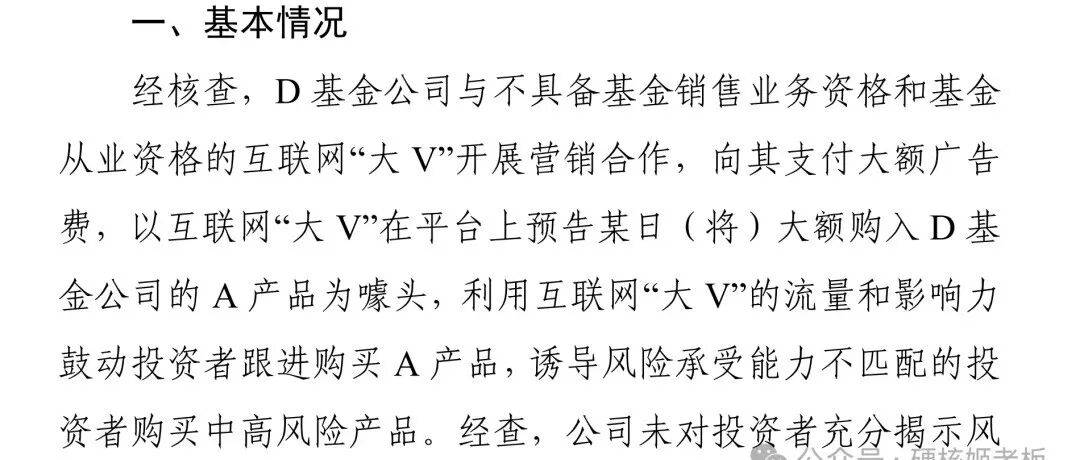

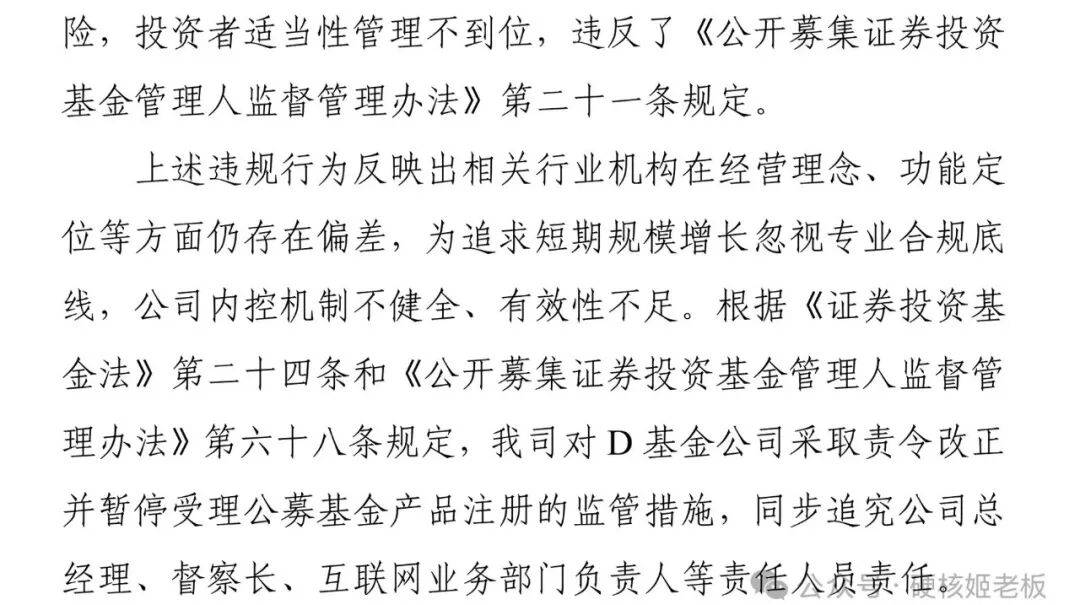

在2026年1月的最后一天,中国证监会公然正式通报了D基金公司的违规事例,该公司由于跟没有掌握基金销售业务资格的互联网大V一同合作去开展基金宣传推介活动,所以被采取责令进行改正、暂停下来受理公募基金产品注册申请等一系列监管举措,公司的总经理、督察长以及互联网业务部门负责人全部都被追究责任。

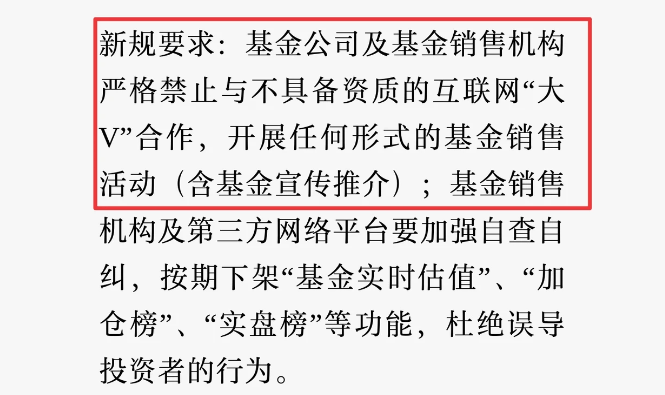

通报明确给出要求,各基金公司以及销售机构严格禁止与没有资质的“大V”展开任何形式的基金销售活动。这一规定直接针对几年来借助短视频、直播、社群等平台实施“叫卖式”基金推广存在的灰色地带,标志着线上基金营销实现合规化的进程进入强力执行阶段。

行业紧急自查

监管通报发布之后,市场作出的反应十分迅速,多家公募基金以及第三方销售机构马上就启动了内部排查工作,还紧急给曾经有过合作的财经自媒体人发出了问询函,核心问题在于“是不是持有基金从业资格证、证券从业资格证或者证券投资顾问资格证”,另外还有“是不是存在合规的挂靠机构”。

能通过考试取得从业资格证,然而“挂靠机构”的要求成了关键难题。按照相关规定,从事基金宣传推介得和持牌机构构建正式劳动关系或者委托代理关系,这致使大批独立自媒体人陷入“合规悖论”:一种是舍弃独立身份去寻求挂靠,另一种是完全退出基金营销领域。

大V带货模式受挫

在过去的几年当中,建立于抖音、微博、小红书等平台之上的财经大V,依靠极为庞大的粉丝群体基数以及极具感染力的内容展现自身特质,进而成为基金公司尝试拓展线上渠道时所依赖的关键重要力量。其中部分头部大V,单次直播带货所达成的销售额能够达到数亿元之多,其推行的效率远远超过了传统银行、券商所具备的渠道。

一种模式,实质上是基金公司会把部分销售佣金,以广告费、内容服务费等形式付给大V。可是,依据最新监管精神,这类变相支付销售激励的行为,已被严格限制,要求所有费用透明、合规,实际上大幅压缩了大V带货的盈利空间,宣告了“野蛮生长”时代的终结。

平台功能同步收紧

监管的矛头,并非仅仅指向合作主体,而且还覆盖了第三方互联网平台当中的基金销售界面。新规作出要求,各平台要下架“实时估值”,要下架“加仓榜”,要下架“热销榜”,要下架“大V实盘”等具备强烈诱导性的功能模块。

此类功能,曾是互联网平台吸引基金投资者的关键“卖点”,借助实时数据刺激以及社交跟风效应,显著提高了交易活跃度。然而,监管觉得,这样的设计易于致使投资者做出非理性决策,加重市场波动与持仓拥挤状况,对投资者长期利益保护以及市场稳定不利。

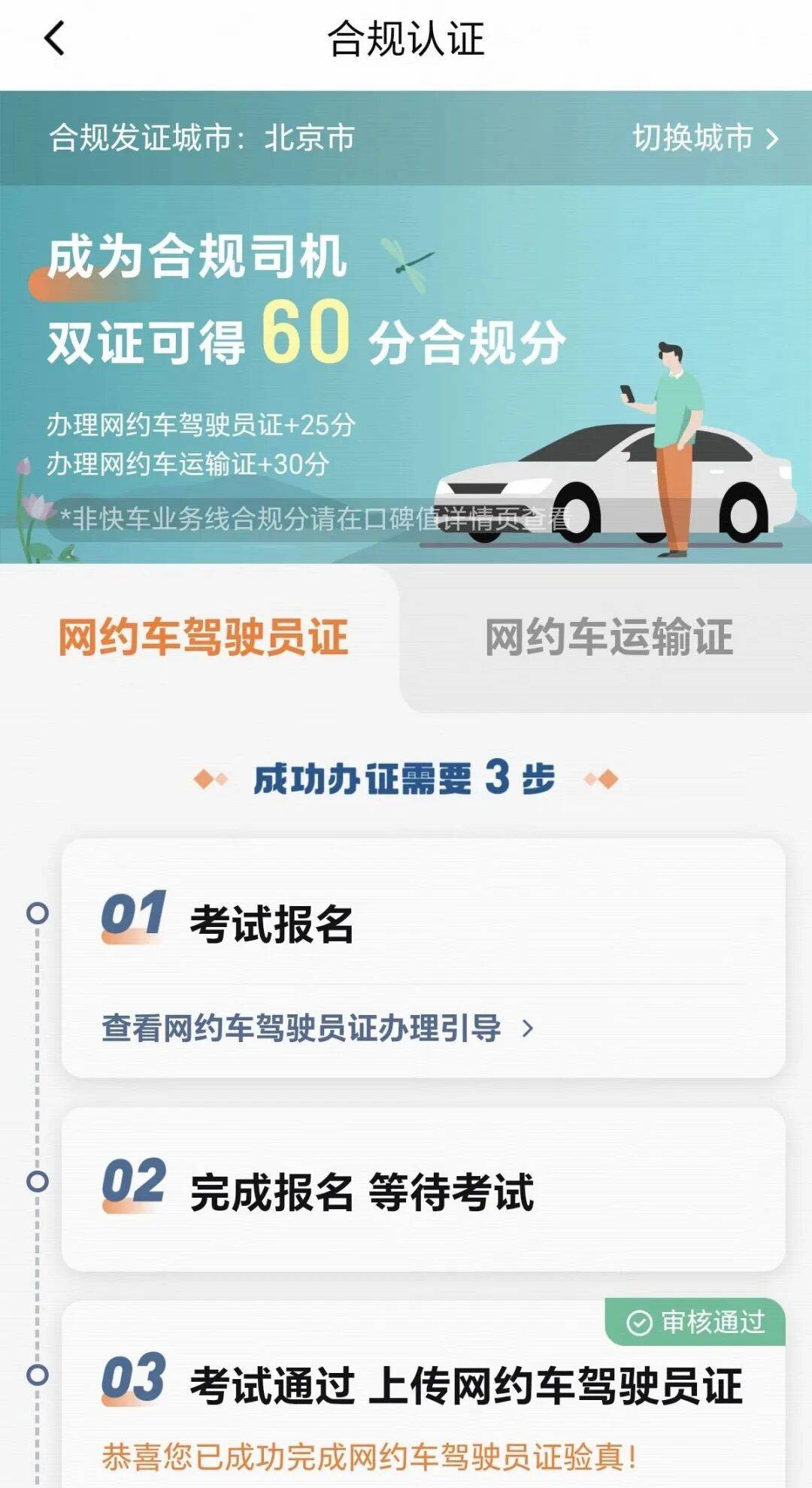

与网约车监管类比

不少行业观察者把此次监管风暴和2021年教育“双减”以及早年网约车合规化进程进行类比。就如同网约车行业从“草莽时代”迈向“人车双证”的规范管理那般,基金营销也正在历经从追求流量效率朝着强调合规安全的范式转变。

说以北京网约车市场作为例子来讲,如果是要求司机得具备本地户籍的那种“人证”,并且车辆要转为营运性质所对应的“车证”,然而双证齐全的人所占的比例是不足15%。同样的情况,基金营销新规也是有设立比较高的门槛呢,预计短期内会用来清退许多不合规的从业者,但行业阵痛确实是不可避免啦,不过从长期来看这是走向规范所一定需要付出的成本。

未来路径何方

哪怕冲击相当显眼引人注目,然而行业并非就完全没有路可走没有任何出路。有一种具备可能性的能够符合规范的方案是,拥有具备专业资质的网络中大V以“投顾”为身份这种形式,和持有牌照的机构展开合作,从那种“带货销售”这种方式转变变为“陪伴式投教”形态,其收入的模式从销售所获取的佣金改变转变为咨询费用或者是管理费分成这种情况。

对于基金公司来讲,这也迫使它去改变那种过分倚赖外部流量的营销方式,进而深入钻研自身品牌打造、投研能力施展以及客户全程陪伴服务。特别是中小基金公司,需要思索在合规框架范围之内,怎样搭建起健康且可持续的客户增长体系。

此次推行的监管严厉举措,到底是会将创新所具备的活力予以摧残扼杀,还是会引领行业朝着更为健康、更加以投资者作为根本出发点的全新阶段迈进呢?您对于财经自媒体在投资理财这一领域应当扮演的角色持有怎样的看法呢?欢迎在评论区域分享您个人的观点。